7月6日,知名半导体研究机构SemiAnalysis在X平台连发推文,称英伟达Kyber NVL144机架因PCB中板制造难题延迟超12个月,引发亚洲AI硬件供应链股价震荡。英伟达随后回应称“产品路线图未变”,但未披露具体进展。

次日,SemiAnalysis发布付费长文澄清立场:并未对英伟达股票持看空或看多观点,仅聚焦技术与供应链细节。文章核心指出,英伟达正通过一项名为“后盾计划”(backstop)的战略布局,深度介入AI基础设施融资体系。

据SemiAnalysis预测,到2029年,全球AI相关未偿债务规模将达约7.1万亿美元,仅次于美国住房抵押贷款市场(约13万亿美元),成为全球第二大资产支持债务市场。这一债务主要来自AI IT资本开支(如GPU、网络、存储)和数据中心基础设施(电力、制冷、机房)两大领域。

过去,Google、Amazon、Meta等云巨头主要依靠自有现金流建设AI集群。但随着项目规模扩大,融资瓶颈日益凸显——市场约束已从“能否拿到GPU”转向“能否借到便宜且长期的资金”。

在此背景下,SemiAnalysis提出AI项目融资面临“三位一体”困局:资本、包销合同与数据中心缺一不可。初创AI公司和推理服务商往往难以满足5年期长期租约要求,导致融资困难。

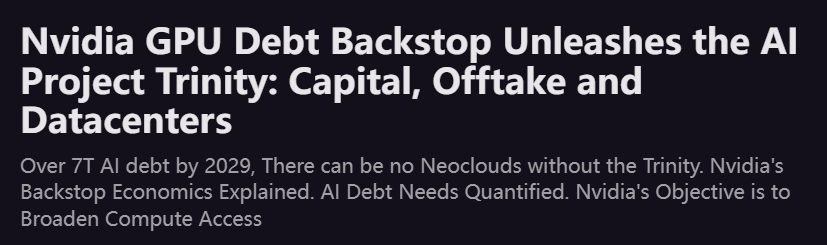

英伟达的“后盾计划”正是为破解此困局而设。该计划向Neocloud等算力提供商承诺:若第三方客户需求不足,英伟达将以预设价格购买闲置算力;若出租价格高于兜底价,英伟达则分享部分超额收益。此类安排通常为期6年,提供最低收入保障,使项目具备银行可融资性。

SemiAnalysis将英伟达比作“AI领域的中央银行”——虽不发行货币,却在算力信用体系中充当最后买方与信用背书人。贷款机构可基于英伟达AA/Aa2级投资级信用评估项目最差情景下的偿债能力,从而更愿意放贷。

对英伟达而言,此举有助于拓展GPU客户群,避免需求过度依赖少数自研芯片倾向的云巨头。但风险也随之而来:若AI算力需求低于预期,收入缺口将由英伟达承担,尽管债务未必直接计入其资产负债表,但信用风险正向其集中。

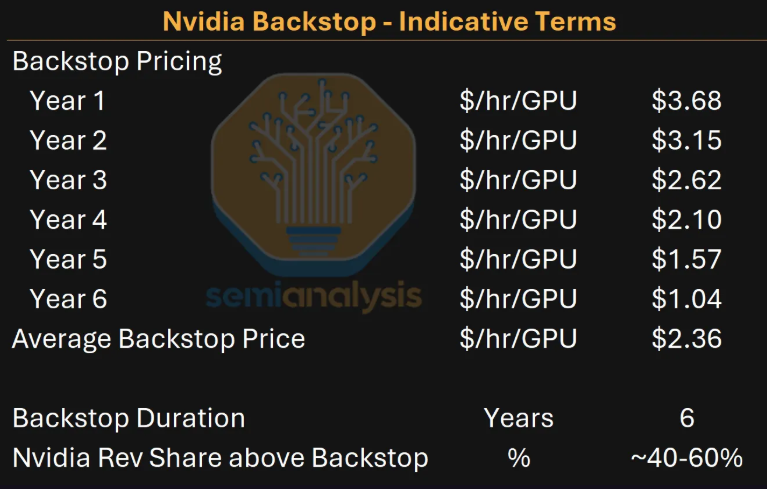

以示例测算,在六年周期中,英伟达平均抽成约18%。有兜底且以短租为主的项目内部收益率(IRR)为25.4%,显著低于无兜底理想情景下的40.7%。但在需求低迷时,英伟达兜底可确保项目不至于违约,满足银行对偿债覆盖率(DSCR≥1.3)的要求。

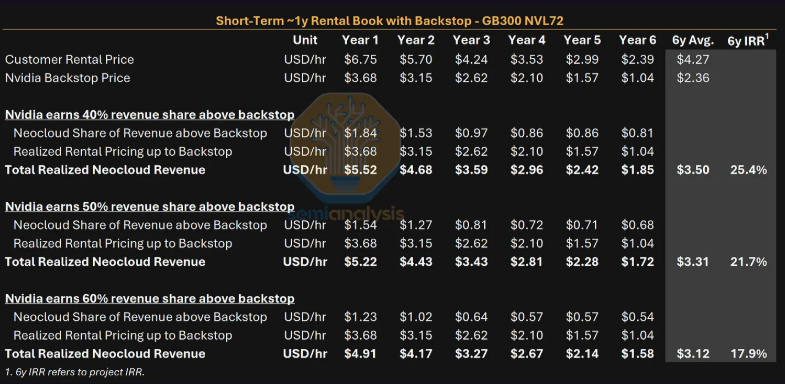

当前GPU融资成本高度依赖背书方信用。例如,由Meta背书的CoreWeave贷款利率约5.9%,而无担保融资成本高达10%。英伟达兜底模式则介于两者之间,为Neocloud提供更具可行性的融资路径。

该模式已在亚太地区落地。澳大利亚SharonAI的72MW AI工厂获英伟达48.8亿美元兜底,对应约4万颗GB300 GPU;印尼Firmus在巴淡岛规划的360MW集群亦采用类似结构,目标客户包括AI原生企业与推理服务商。

值得注意的是,AMD也已向AWS、OCI等客户提供类似回购安排,但规模与影响力尚不及英伟达。

尽管SemiAnalysis强调其分析不构成投资建议,但在AI资产估值高企的当下,任何供应链或融资结构变动均易被市场放大。投资者需警惕:AI竞争已不仅是“谁有GPU”,更是“谁能整合GPU、债务、客户与数据中心”。而英伟达的“央行式”介入,既可能加速行业扩张,也可能使其成为AI债务周期尾部风险的主要承压者。